Dentro de los cambios más relevantes contemplados en la reforma del 11 de diciembre de 2013, a la ley del Impuesto Sobre la Renta (ISR), encontramos el relacionado con el pago definitivo de ISR, equivalente al 10% de los dividendos distribuidos provenientes de las utilidades generadas a partir de 2014. Lo que constituye para la persona moral que los distribuye, la obligación a responder solidariamente por lo siguiente:

- Retener el 10% del ISR, a la persona receptora del recurso, y

- Enterar la retención a más tardar el día 17 del mes siguiente al pago de éstos.

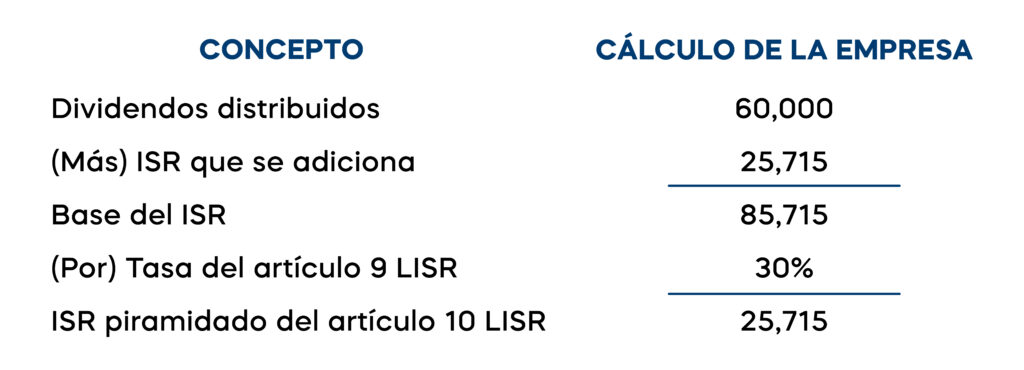

Es así, que al repartir dividendos que NO provienen de CUFIN, las personas morales adquieren una doble obligación:

- Calcular y enterar el ISR “piramidado” de conformidad con el artículo 10 de la ley del ISR, y

- Retener al accionista el 10% de ISR como pago definitivo, de acuerdo con el artículo 140, segundo párrafo de la misma Ley.

Al tratarse de obligaciones distintas que derivan de un mismo acto (el pago del dividendo), hemos identificado confusión en los contribuyentes al momento de enterar el impuesto, por lo que a continuación detallamos el concepto sobre el cual se debe declarar cada ISR para no tener problemas en la declaración anual de las personas involucradas:

- ISR “piramidado” (corporativo).

- ISR del 10% pago definitivo.

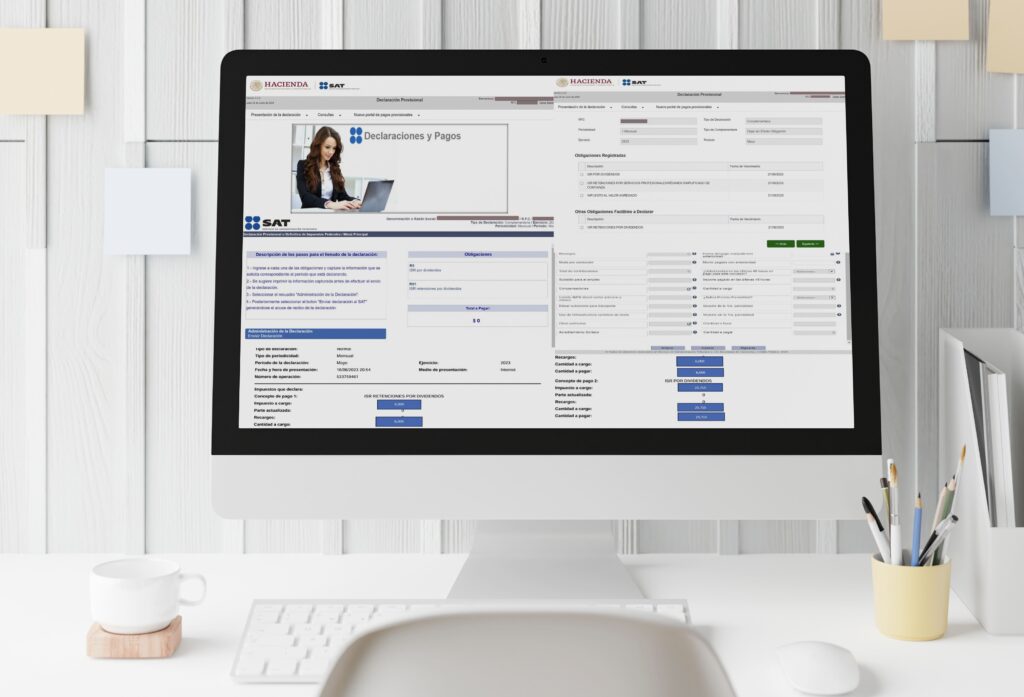

El ISR corporativo y el retenido se paga a través de la página del SAT https://www.sat.gob.mx/, como sigue.

Paso 1. Ingresar a la página de las declaraciones y pagos.

Paso 2. Presentación de la declaración.

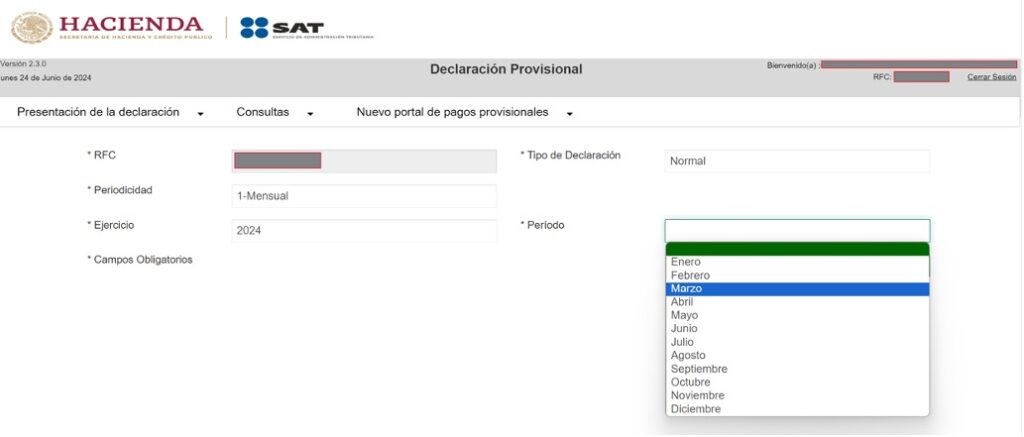

Paso 3. Agregar el RFC, periodicidad y ejercicio.

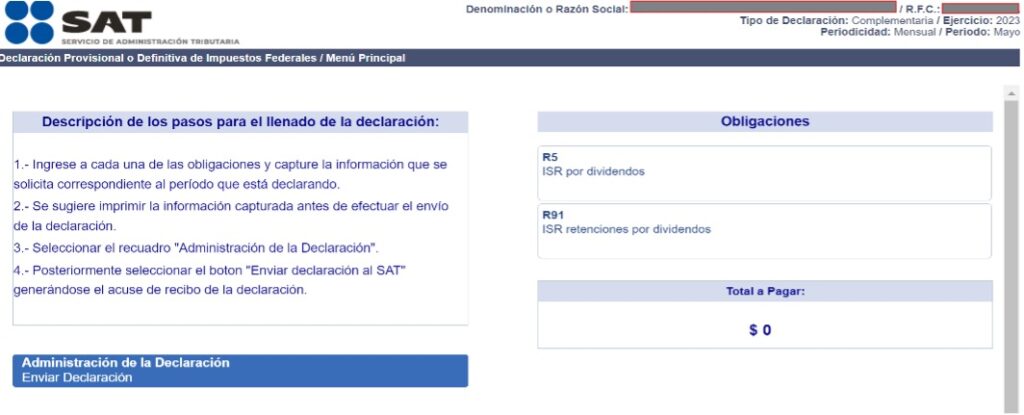

Paso 4. Se eligen las obligaciones a declarar.

Paso 5. El sistema despliega la siguiente pantalla.

Paso 6. Se elige la opción del impuesto a pagar.

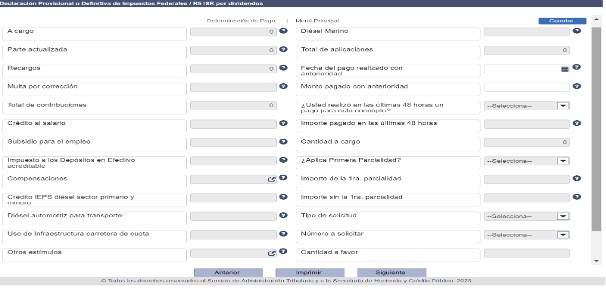

Opción ISR por dividendos

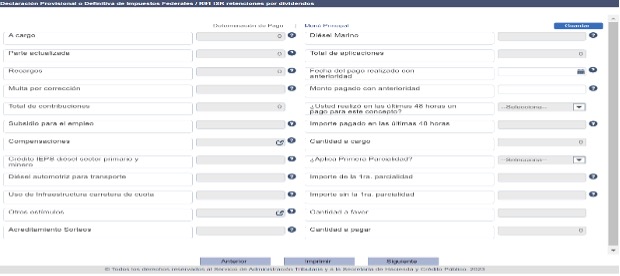

Opción ISR retención por dividendos.

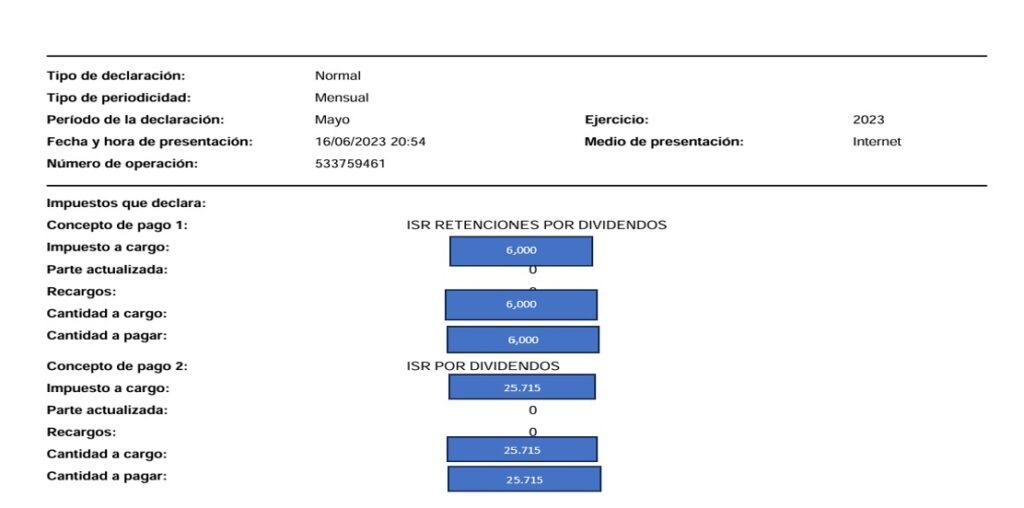

Paso 7. Envío de la declaración.

Paso 8. Declaración presentada.

En todo caso, resulta prioritario para las empresas que pagan dividendos a sus accionistas, asegurarse que la retención del ISR se manifieste en el rubro correcto de la declaración y se enteré dentro de los plazos establecidos en las disposiciones legales, a fin de evitar que las actuales bases de datos con las que cuenta el SAT detecten esas inconsistencias de forma casi inmediata detonando en un acto de fiscalización, para recuperar el impuesto con sus accesorios y multas.