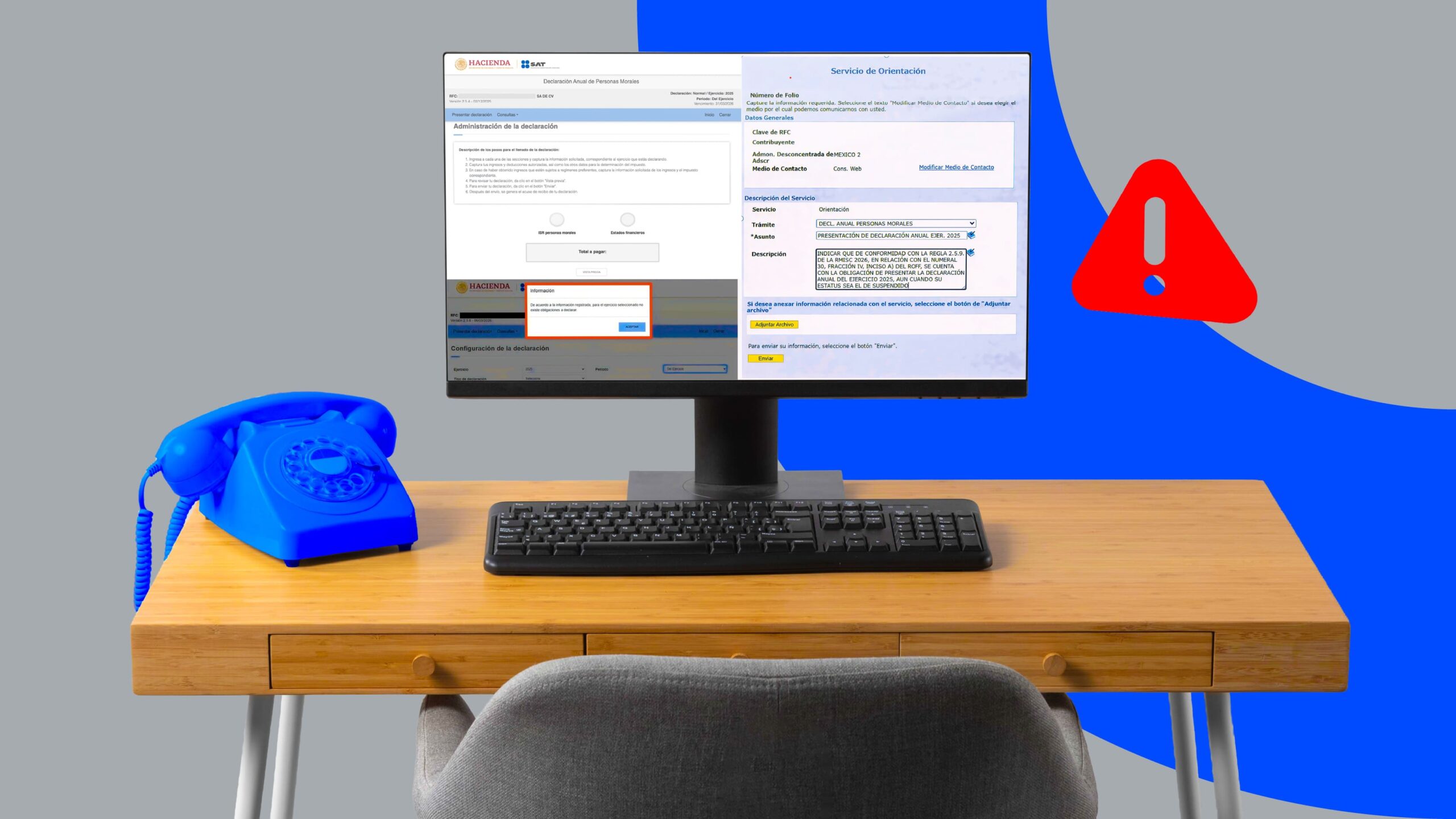

Es sabido que actualmente el Servicio de Administración Tributaria (SAT) se ha enfocado en detectar, con base en sus herramientas tecnológicas y/o modelos de riesgo, distintas discrepancias en el cumplimiento fiscal de las empresas, comparando lo declarado con lo que muestra el portal del SAT, en específico, en la emisión y/o recepción de los distintos tipos de comprobantes fiscales digitales por internet (CFDI). Esto se ha convertido en una preocupación para cada empresa, ya que el hecho de que lleguen “comunicados o cartas invitación” por parte del SAT significa que algo puede detonar en un acto de molestia por parte de la autoridad fiscal, como lo es una revisión electrónica, una revisión de gabinete, visita domiciliaria, suspensión y/o cancelación de sellos digitales, conforme a la normativa que reglamenta a cada uno de los casos. Aquí te contaremos todo lo relacionado con el compliance fiscal 2024. Es así que, a dos meses de que termine el ejercicio 2024 será necesario revisar y analizar la información contable fiscal de las empresas con el objetivo de complementar el control en las diversas áreas que arrojan la información requerida para llevar a cabo un buen cierre. Sabemos que es una necesidad contar con una información contable razonable y confiable, así como gozar de tranquilidad en materia tributaria. Estas acciones forman parte esencial del compliance fiscal 2024 para empresas en México. Es por ello que en este boletín se mencionarán, de forma enunciativa mas no limitativa, algunas recomendaciones en materia de Compliance Fiscal que coadyuvarán en la detección temprana de irregularidades, riesgos y prevención de infracciones y sanciones en el cumplimiento de las obligaciones fiscales antes del cierre del ejercicio. Estas recomendaciones se abordarán en tres segmentos: I. Aspectos contables II. Aspectos fiscales III. Aspectos legales I. Aspecto contable Un cierre fiscal exitoso 2024 inicia con una contabilidad clara, conforme a las exigencias del SAT y la normativa vigente. Sabemos que la contabilidad es meramente financiera a pesar de ello tenemos una legislación tributaria que requiere se adicionen ciertos requisitos a la misma para efectos de que la autoridad tenga mayores herramientas de fiscalización que le permitan, en su caso, detectar omisiones o abusos de algunas sociedades. Es por ello que a partir de 2014 se dio una reforma fiscal que impacta directamente la forma de contabilizar las operaciones y/o actividades económicas de los contribuyentes. A raíz de dicha reforma la contabilidad adoptó el nombre de “contabilidad electrónica”, la cual se encuentra regulada tanto en el artículo 28 del Código Fiscal de la Federación, en las reglas generales del Capítulo 2.8 contenidas en la Resolución Miscelánea Fiscal (RMF), así como en el Anexo 24 del mismo precepto. a) Revisión de la contabilidad 1. Revisar que se hayan realizado las conciliaciones bancarias por cada cuenta bancaria. Esto permite verificar el debido registro contable de todas las transacciones de la entidad contra el estado de cuenta bancario. 2. Verificar que las balanzas de comprobación no tengan diferencias en saldos. Es común que en el registro pueda haber errores en la configuración de las cuentas contables, ya sea en la naturaleza de la cuenta o el nivel de acumulación. 3. Verificar que las cuentas de activo, pasivo y capital no presenten saldos en “rojo”. Es importante contar con una supervisión constante ante la posibilidad de que algunos cobros, pagos o aportaciones no son registrados debidamente a la cuenta o subcuenta correspondiente. 4. Contar con todos los CFDI debidamente organizados y que forman el soporte de las operaciones realizada por la empresa. 5. Contar con papeles de trabajo para la determinación del impuesto. Nota: La debida supervisión de la contabilidad evitará errores en la determinación o cálculo de impuestos, como ejemplo, una debida revisión evitará mostrar saldos erróneos en el Ajuste Anual por Inflación (AAI) o en la determinación de la Cuenta de Capital de Aportación (CUCA). b) Envío de la contabilidad Cada empresa deberá revisar y supervisar que esta obligación se haya cumplido en tiempo y forma. Básicamente habrá que centrarse en tres aspectos importante: 1. Que el catálogo de cuentas se haya enviado nuevamente si se efectuaron cambios o altas en cuentas a segundo nivel y que se encuentren relacionadas el código agrupador del SAT. 2. Que la balanza de comprobación además de que cuente con las cuentas de orden de carácter fiscal y se cuente con el acuse de envío. https://www.sat.gob.mx/consultas/login/16203/consulta-tus-acuses-generados-en-la-aplicacion-contabilidad-electronica 3. Las pólizas deben cumplir con los requisitos de anexar los archivos XML que correspondan, así como cuenten con la descripción de la operación según se trate y como se indica en las reglas de carácter general. Nota: Se recomienda revisar el Capítulo 2.8 de la RMF y el anexo 24 de la Resolución Miscelánea Fiscal (RMF) vigente a efectos de verificar los requisitos específicos que deberán cumplirse en forma particular. II. Aspecto fiscal El cumplimiento fiscal en México requiere revisar cuidadosamente cada uno de los elementos que afectan la declaración anual de personas morales. Toda operación que se lleve a cabo deberá estar registrada en contabilidad o bien estar descritas en notas a los estados financieros que permitan esclarecer dudas al momento de elaborar la declaración anual. a) Identificación de las disposiciones fiscales a las cuales se encuentran sujeto el contribuyente Cada empresa se encuentra registrada ante el Registro Federal de Contribuyentes con un régimen que estará de acuerdo a sus características y tipo de actividad a realizar y derivado de esto serán las obligaciones aplicables a cada uno de ellos. Esto se realiza a través de la Constancia de Situación Fiscal que se puede obtener desde el portal del SAT. https://www.sat.gob.mx/aplicacion/login/43824/reimprime-tus-acuses-del-rfc Nota: Se debe recordar que existen Regímenes Fiscales de acuerdo a su actividad y que existen reglas particulares que le son aplicables, por ejemplo: Régimen de Opcional de Sociedades, Régimen de Personas Morales no Contribuyentes, Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras, Régimen Simplifica de Confianza de Personas Morales, etc. b) Obtención de la Opinión de Cumplimiento actualizada (Forma 32-D) La importancia de este documento radica en