Es el eje central de toda la normativa en materia de PT. Consiste en que los precios pactados en operaciones entre partes relacionadas deben ser equivalentes a los que se acordarían entre partes independientes en condiciones y circunstancias similares. Este principio está reconocido por más de 140 jurisdicciones a través de las Guías de la OCDE sobre PT y se incorpora en la legislación mexicana a través del artículo 179 de la LISR.

La pregunta clave para el directivo es: ¿Puedo demostrar que mis transacciones intercompañía se realizaron en condiciones de mercado? Si la respuesta no es contundente y documentada, existe un riesgo fiscal latente.

Conforme al artículo 179 de la LISR, existe vinculación cuando una persona —física o moral— participa de manera directa o indirecta en la administración, control o capital de otra. Esto incluye, entre otros, las siguientes situaciones:

◉ Una empresa controla más del 25% del capital social de otra.

◉ Los mismos accionistas o consejeros toman decisiones en ambas entidades.

◉ Una entidad es filial, subsidiaria o empresa hermana de otra dentro del mismo grupo corporativo.

◉ Existe una relación de dependencia económica entre las partes, incluso sin participación accionaria directa.

Es fundamental que el directivo identifique con precisión el universo completo de partes relacionadas de su grupo, tanto nacionales como en el extranjero, ya que cada operación con estas entidades es sujeta de análisis en materia de PT.

Para determinar si una operación intercompañía cumple con el principio de plena competencia, es indispensable identificar y analizar transacciones comparables realizadas entre terceros independientes. El Análisis de Comparabilidad —pilar del Estudio de PT— considera los siguientes factores:

◉ Características de los bienes o servicios transaccionados (calidad, volumen, condiciones de entrega).

◉ Análisis funcional: funciones realizadas, activos utilizados y riesgos asumidos por cada parte.

◉ Términos contractuales: condiciones de pago, garantías, exclusividades.

◉ Circunstancias económicas: condiciones del mercado, posición competitiva, segmento de negocio.

◉ Estrategias de negocios: penetración de mercado, desarrollo de marca, ciclo de vida del producto.

El SAT ha identificado que una de las principales debilidades en los estudios revisados es la ausencia de un análisis funcional robusto: muchos estudios no contextualizan adecuadamente las funciones realizadas por la entidad mexicana ni documentan los activos empleados y riesgos asumidos, lo que debilita la defensa técnica del contribuyente.

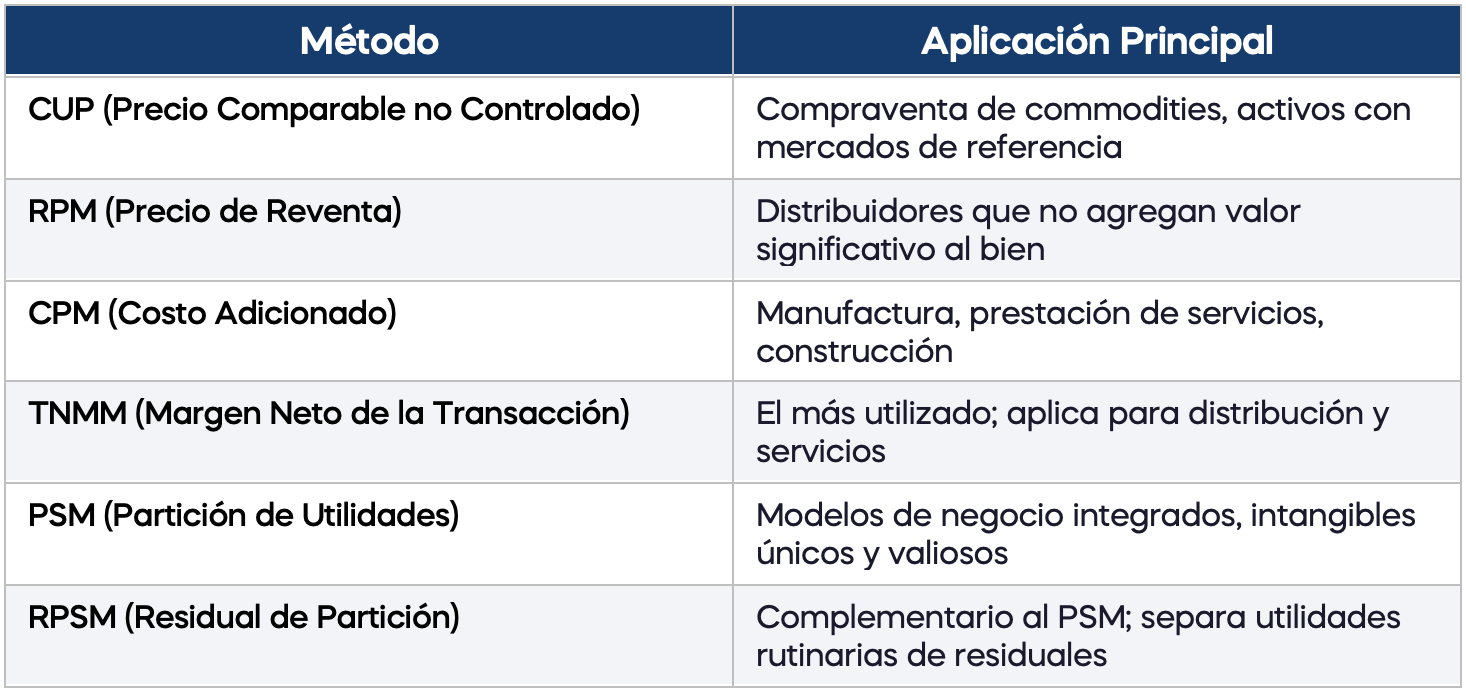

La LISR, en su artículo 180, establece una jerarquía de métodos para determinar si las operaciones intercompañía se encuentran a valor de mercado. La selección del método más adecuado depende de la naturaleza de la transacción, la disponibilidad de comparables y el perfil funcional de las partes:

Este es uno de los aspectos más sensibles y frecuentemente cuestionados por el SAT en sus auditorías recientes. La pregunta que se hace la autoridad no es "¿qué dice el contrato?", sino: ¿La distribución de utilidades entre las empresas del grupo es consistente con las funciones que realmente desempeña cada entidad, los activos que efectivamente utiliza y los riesgos que genuinamente asume?

Esta distinción es crítica porque en muchos grupos corporativos existe una brecha entre la estructura contractual formal y la operación real del negocio. El SAT —alineado con las Guías OCDE y el marco BEPS— da prioridad a la realidad económica sobre la forma jurídica. Si una empresa registra grandes utilidades en una entidad que, en los hechos, no realiza funciones sustantivas ni asume riesgos reales, la autoridad puede ajustar los resultados fiscales para reflejar la verdadera sustancia económica.

REFLEXIÓN DE EXPERTO — AVP: Un contrato intercompañía bien redactado es necesario, pero no suficiente. El verdadero blindaje fiscal comienza cuando la estructura contractual es el reflejo fiel de lo que realmente ocurre en el negocio: funciones ejecutadas, activos aportados y riesgos gestionados por cada parte del grupo. La documentación robusta de la sustancia económica es la primera línea de defensa ante cualquier auditoría del SAT. |

El Código Fiscal de la Federación (CFF), en su artículo 5-A, incorpora la cláusula anti-elusión que exige demostrar que las operaciones tienen una razón de negocio real, más allá de la mera obtención de un beneficio fiscal. En el contexto de PT, esto significa que cada transacción intercompañía debe poder justificarse con base en criterios económicos y comerciales objetivos.

Adicionalmente, la materialidad es un elemento que el SAT evalúa para determinar si los precios cobrados entre partes relacionadas son congruentes con la dimensión económica de las funciones realizadas. Un servicio corporativo facturado a un precio que no refleja el valor real aportado al grupo es un foco de riesgo fiscal.